Panimoliiton lausunto alkoholi- ja alkoholijuomaverosta

22.09.2020

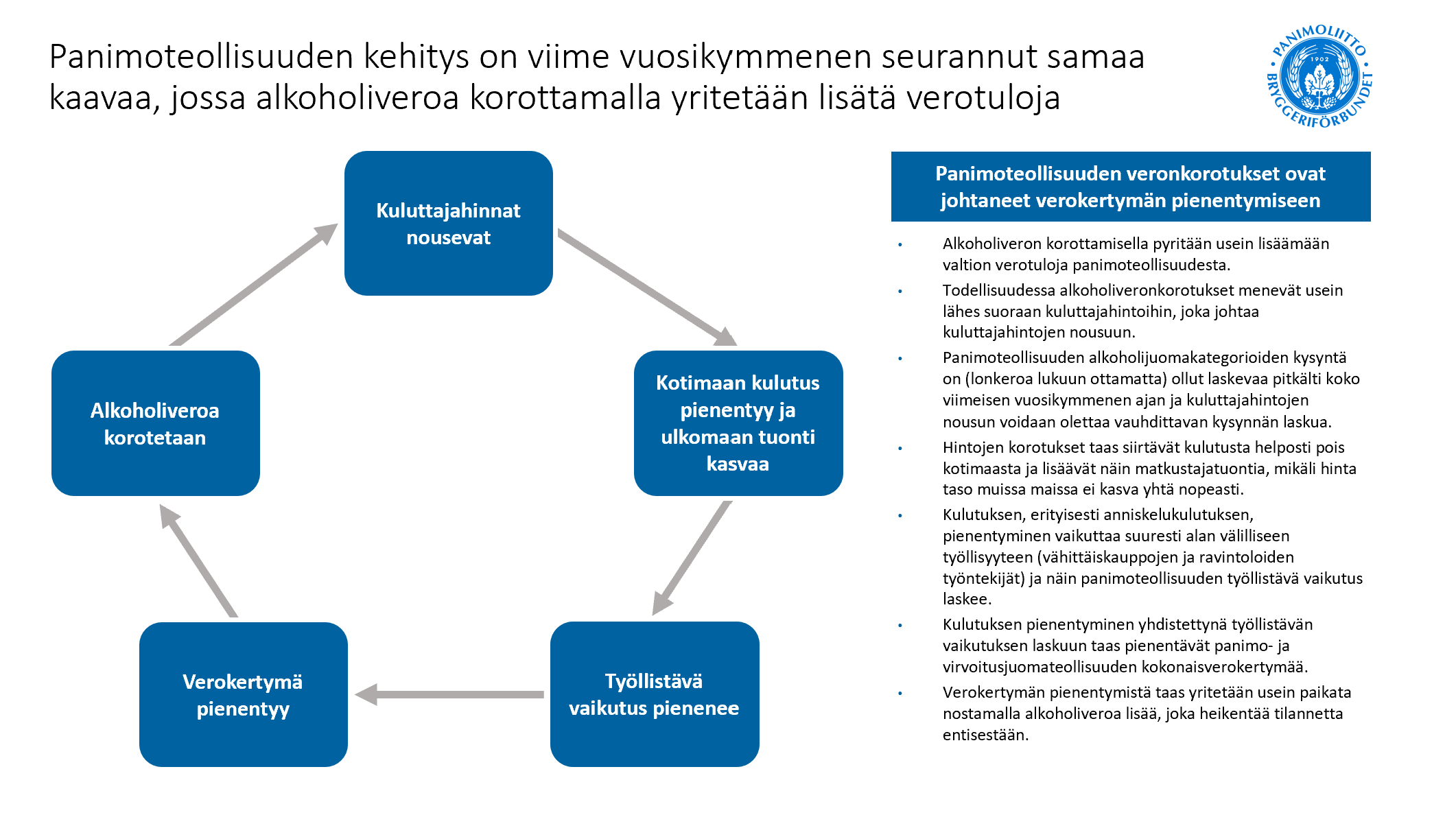

Panimo- ja virvoitusjuomateollisuusliitto ei voi hyväksyä valmisteverojen korottamisen perusteita. Ne johtavat koko arvoketjun työllistämiskyvyn heikentymiseen ja sellaisen myynnin lisääntymiseen, joka ei kerrytä valtion valmisteverotuloja. Panimoliitto antoi lausuntonsa hallituksen esitykseen, jossa muutettaisiin lakia alkoholi- ja alkoholijuomaverosta.

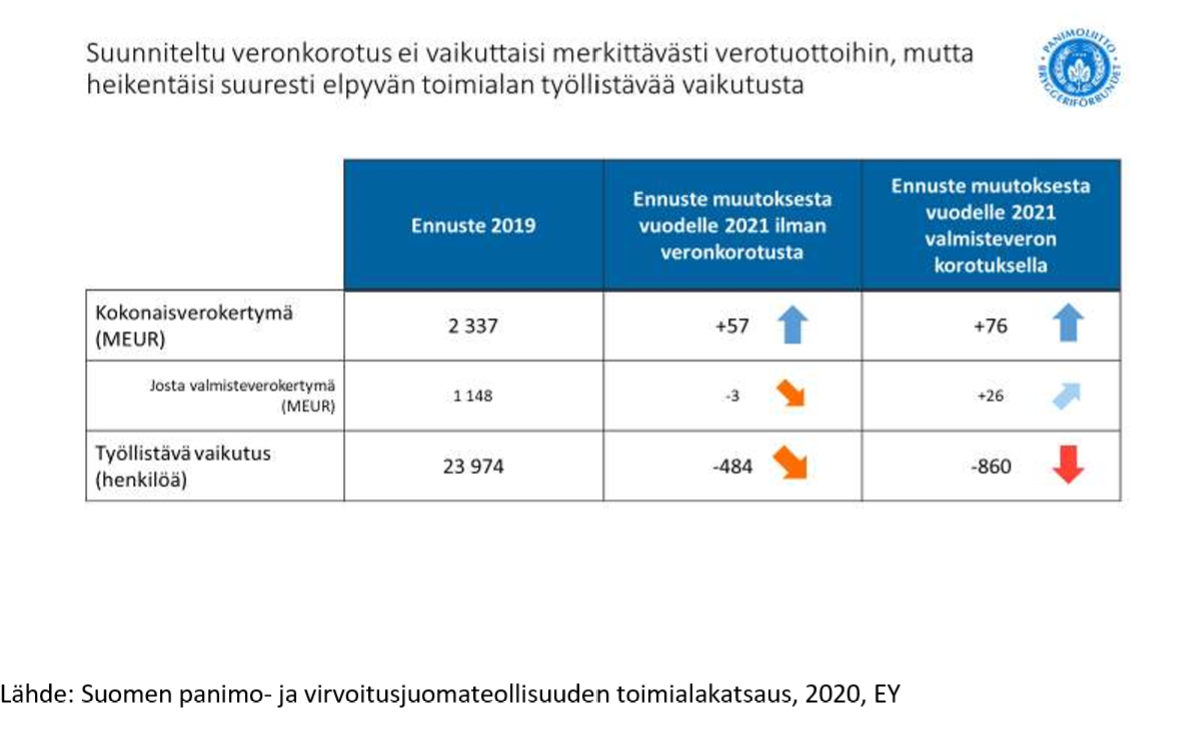

Panimo- ja virvoitusjuomateollisuusliitto ry (jäljempänä Panimoliitto) kiittää mahdollisuudesta saada tulla kuulluksi ja lausua vastineensa hallituksen esityksestä, jossa on määritelty suunnitellut alkoholijuomien valmisteveron korotukset alkaen 1.1.2021. Hallituksen esityksessä lähdetään veronkorotuksesta, joka kasvattaisi alkoholiveron tuottoa vuositasolla noin 50 milj euroa ja joka kohdistetaan kaikkiin juomaryhmiin yhtä suurena suhteessa juoman sisältämään alkoholiin ja keskimääräinen korotus olisi noin 5 %. Lisäksi ehdotuksessa kohdistettaisiin huomattavasti suurempi korotus matala-alkoholisiin tuotteisiin. Alkoholiverotuksen korotusta perustellaan erityisesti fiskaalisilla tavoitteilla, mutta Suomessa on aina kireää verotusta perusteltu myös terveysnäkökulmilla.

Panimoliitto pitää uusia panimotuotteisiin, mukaan lukien matala-alkoholisia tuotteita, kohdistuvia korotuksia kohtuuttomina. Suomi on kireän alkoholiverotuksen maa ja EU-maiden ankarin oluen verottaja jo ennen korotuksia. Jos oletetaan, että valmistevero siirtyy täysimääräisesti lopputuotteen arvonlisäverottomaan hintaan, arvonlisävero voimistaa valmisteveron hintavaikutusta ja tulee vaikuttamaan negatiivisesti koko toimialan kehittämiseen.

TYÖLLISYYS

Suomessa panimo- ja virvoitusjuomateollisuuden alle kuuluu oluen valmistuksen ja myynnin lisäksi eurooppalaisesta panimoteollisuudesta poiketen myös muita juomakategorioita, kuten siideri, lonkero, virvoitusjuomat ja kivennäisvedet. Panimoalan työllistävä vaikutus on koko arvoketjussa noin 24000 henkilöä, maanviljelijästä logistiikkayrityksen kautta aina ravintoloihin ja kauppoihin. Korkeat valmisteverot heikentävät panimoalan yrityksen kannattavuutta ja kykyä investoida, lisätä työpaikkoja ja panostaa vientiin. Tilanne on hyvin merkillinen, kun sitä verrataan muihin Euroopan maihin.

Muissa maissa kotimaisen tuotannon ja työllisyyden tukeminen näkyy korostetusti alkoholijuominen verotuksessa. Toisin kuin muissa EU maissa, nykyisellä valmisteverojen korotusten jakaumalla Suomessa edelleen tullaan suosimaan muiden maiden maanviljelyä, teollisuutta ja työllisyyttä. EU:n asettamaa viinin valmisteveron minimiverotasoa (0%) soveltavat Ranskaa lukuun ottamatta kaikki merkittävät viinintuottajamaat eli esimerkiksi Italia, Espanja, Portugali, Kreikka, Itävalta ja Saksa. Olisi erittäin tärkeää, että myös Suomessa mietittäisiin miten suomalaista teollisuutta, kuluttamista ja työllisyyttä tuettaisiin eikä rangaistaisi korkeilla valmisteveroilla.

Korkeilla valmisteveroilla on myös suora yhteys korkeisiin kuluttajahintoihin. Korkeat kuluttajahinnat vaikuttavat myös ravintoloiden ja muiden jälleenmyyjien työllistämiskykyyn. Koronakevään jälkeisessä taloussuhdanteessa olisi keskeistä jatkaa elvyttäviä toimia kuten ovat hallituspuolueiden edustajat esittäneet. Horeca-sektori on kokonaisuudessaan vajonnut syvään kuoppaan ja veronkorotukset, joilla on suora vaikutus hintoihin ei tule heitä auttamaan. Valviran tilastojen mukaan horeca-sektorin kokonaismyyntilitroista panimojuomien osuus on n. 88% (siitä olutta lähes 67%) ja näiden juomien verotuksella on erittäin merkittävä vaikutus alan kykyyn työllistää Suomessa.

Korkeilla valmisteveroilla on myös suora yhteys korkeisiin kuluttajahintoihin. Korkeat kuluttajahinnat vaikuttavat myös ravintoloiden ja muiden jälleenmyyjien työllistämiskykyyn. Koronakevään jälkeisessä taloussuhdanteessa olisi keskeistä jatkaa elvyttäviä toimia kuten ovat hallituspuolueiden edustajat esittäneet. Horeca-sektori on kokonaisuudessaan vajonnut syvään kuoppaan ja veronkorotukset, joilla on suora vaikutus hintoihin ei tule heitä auttamaan. Valviran tilastojen mukaan horeca-sektorin kokonaismyyntilitroista panimojuomien osuus on n. 88% (siitä olutta lähes 67%) ja näiden juomien verotuksella on erittäin merkittävä vaikutus alan kykyyn työllistää Suomessa.

VEROTUOTTOJEN VALUMINEN RAJOJEN ULKOPUOLELLE

Suomen alkoholivero verrattuna muihin eurooppalaisiin maihin on noussut ja tulee nousemaan tämän korotuksen myötä sellaisiin tasoihin, että sillä tulee olemaan negatiivisia vaikutuksia valtion verokertymiin suunnaten kuluttajien ostovoimaa niin rajakauppaan, että lisääntyvässä määrin eurooppalaiseen etäkauppaan. Tutkimus- ja Analysointikeskus TAK Oy:n tutkimuksen mukaan suomalaiset toivat vuonna 2019 Virosta 37 miljoonaa litraa alkoholijuomia. Juomien arvo Suomesta ostettuna olisi ollut noin 309 miljoonaa euroa ja niistä olisi Suomen valtiolle syntynyt yhteensä 176 miljoonan euron verotulot. Tuloista 116 miljoonaa olisi tullut alkoholiverosta ja 60 miljoonaa euroa arvonlisäverosta. Korotuksen myötä rajakauppa tulee kiihtymään siirtäen verotuottoja pois taas Suomesta. Uutena trendinä on noussut etätilaaminen. TAKin tutkimuksen mukaan alkoholin verkko-ostoja tehneiden määrä kasvoi kolmanneksella vuoden takaiseen verrattuna. Myös Tullin mukaan kuluttajien verkkokaupoista ostaman alkoholin määrä on kasvanut vuoden aikana reippaasti. Viron rajan ollessa suljettuna koronakevään aikana VM alkoholiveron tuotto-odotukset kasvoivat 48 miljoonalla eurolla vaikka ravintolat olivat suljettu. Jos alkoholin valmistevero olisi Suomessa kohtuullisempi olisi mahdollista saada osa Viron rajakaupasta ja etäkaupasta suunnattua omille kotimarkkinoille.

KATEGORIAT

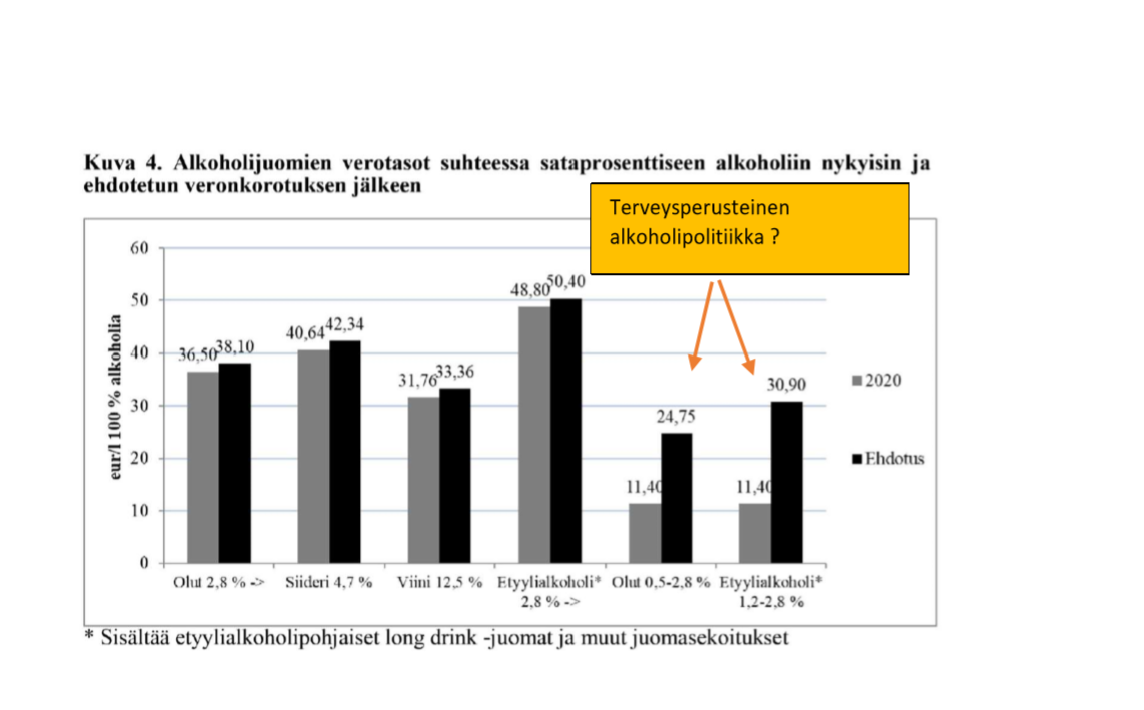

Hallituksen esityksessä esitetään, että alkoholiveroa korotettaisiin tasa-suuruisesti suhteessa juoman sisältämään alkoholiin kaikissa juomaryhmissä. Mietojen oluiden alennettuun verokantaan kaavaillaan rajua korotusta. Oluttölkki (2,8 %) maksaisi korotuksen jälkeen noin 15 senttiä enemmän kuin nyt. Myös hyvin mietojen alkoholijuomasekoituksien verotasoon tehdään valtiovarainministeriön esitysluonnoksen mukaan vastaavanlainen korotus vuonna 2021. Esitysluonnoksessa alennettujen verokantojen korotusta perustellaan sillä, että nyt hyvin miedoista juomista maksetaan tietyissä tilanteissa jonkin verran vähemmän alkoholiveroa kuin mehuista ja limonadeista maksetaan virvoitusjuomaveroa. Toisaalta sama logiikka ei toimi alkoholiverotuksessa. Siellä tietyistä miedoista juomista maksetaan enemmän veroa kuin vahvemmista alkoholeista. Myöskään vahva terveysperusteinen trendi ja suositus vahvistaa matala-alkoholisten juomien kulutusta ei edisty verotuksen lisäämisellä. Fiskaaliset tavoitteet ovat ohittaneet terveysperusteisen ajattelun Suomen alkoholipolitiikassa vaikka budjettiriihipäätöksissä perusteltiin alkoholiveron kiristämistä terveyden edistämisperusteilla.

Valtion tärkeimpänä alkoholipoliittisena tavoitteena on ollut alkoholihaittojen vähentäminen. Tätä tavoitetta tukee myös matala-alkoholisten juominen suosiminen. Myös Valtion omistama Alko sivuillaan mainitsee yhdeksi keinoksi alkoholihaittojen vähentämisessä juomien vaihtamisen miedompiin tai alkoholittomiin vaihtoehtoihin terveyden edistämiseksi. Panimoteollisuus ja muut alan toimijat ovat jo vuosia tehneet tuotekehitystyötä matala-alkoholisten tuotteiden osalta tukeakseen valtion tavoitetta, ja myynti on kasvanut huomattavasti viime vuosina. Panimoliiton jäsenet ovat kasvattaneet alkoholittomien oluiden ja muiden matala-alkoholisten tuotteiden kotimaan myyntiään vuodessa 24 prosentilla ja PTYn tilastojen perusteella vähäalkoholisten ja alkoholittomien oluiden sekä olutpohjaisten juomien myynti kasvoi päivittäistavarakaupassa vuodessa 37 prosentilla myynnin arvon ollessa 12 miljoonaa euroa. Kuluttajat Suomessa ja Euroopassa arvostavat matala-alkoholillisia ja alkoholittomia juomia yhä enemmän. Tätä trendiä on tuettava myös veropoliittisin keinoin.

JOHTOPÄÄTÖKSET

Panimoliitto ei voi hyväksyä sellaisia valmisteverojen korottamisen perusteita, mitkä johtavat koko arvoketjun työllistämiskyvyn heikentymiseen ja sellaisen myynnin lisääntymiseen, joka ei kerrytä valtion valmisteverotuloja. Suomalainen alkoholipolitiikka on hyvin tempoilevaa ja keskittyy lähinnä fiskaalisiin tavoitteisiin. Investoinnit alalle tarvitsevat kuitenkin ennustettavuutta verotuksessa. Monissa EU-maissa alkoholijuomien valmistus ja tuotanto on osa teollisuus- ja maatalouspolitiikkaa ja sillä nähdään olevan suora vaikutus työllisyyteen. Kotimaista maataloutta ja tuotantoa halutaan verotuksellisesti suosia ja tätä suuntausta on korostettava myös Suomessa, erityisesti hetkessä, jossa koko arvoketju on joutunut kovaan kriisiin koronan vuoksi.

Virusepidemian dramaattinen vaikutus paljastuu Valviran tilastosta, jonka mukaan oluen myynti ravintoloissa laski tammi-kesäkuussa yli 47 prosenttia. Yhteiskunnan pitää taata kotimaiselle elinkeinolle samanlainen toimintaympäristö verojen ja sääntelyn suhteen kuin on keskeisissä kilpailijamaissakin. Yksistään Panimo- ja virvoitusjuomateollisuus kerryttää valtion kassaan verotuloja vuosittain noin 2400 milj euroa. Panimoteollisuuden maksamien verojen määrä on huomattava, jos sitä vertaa esimerkiksi alan kokonaisliikevaihtoon, joka vuonna 2018 oli hieman yli 1000 milj. euroa.