Alkoholivero

Suomalaisen panimo- ja virvoitusjuomateollisuuden toimintaympäristöön ovat vaikuttaneet viimeisien vuosien aikana suuresti julkisen vallan tekemät veroratkaisut.

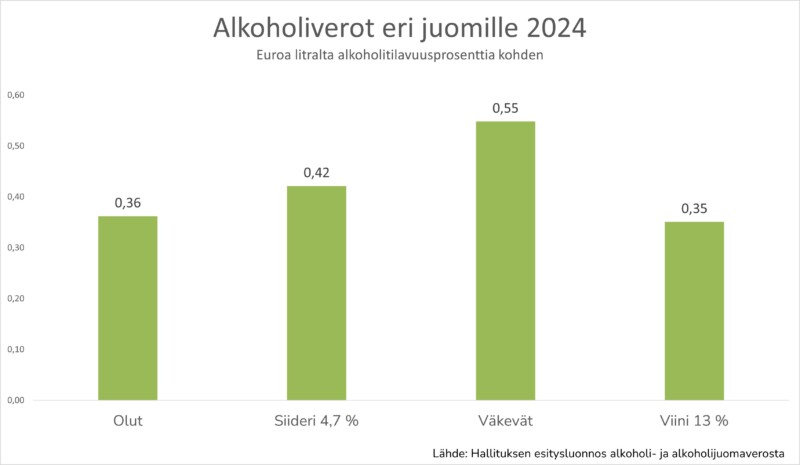

Alkoholijuomien valmisteveroja korotettiin viimeksi vuoden 2025 alussa, kun väkevien alkoholijuomien valmisteveroa korotettiin kuluttajahintaindeksin kehityksen mukaisesti. Hallituksen esityksen mukaan väkevien alkoholijuomien valmisteveroa tullaan korottamaan samaan tapaan myös vuosina 2026–2027.

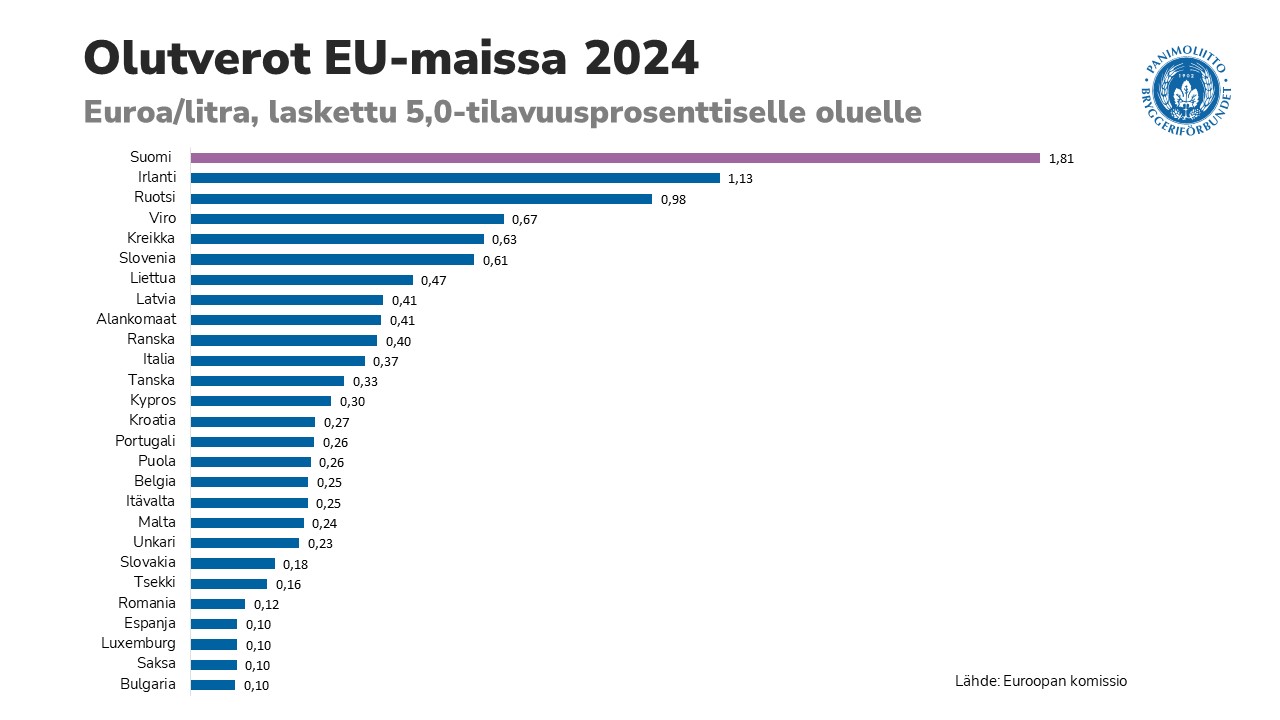

Suomen alkoholivero on huomattavasti korkeampi kuin EU-maissa keskimäärin. Euroopan unioni on säätänyt alkoholijuomien minimiverotasosta. Suomessa olutvero on kuitenkin lähes 20-kertainen EU:n päättämään minimiveroon nähden, joten alkoholiverotusta voi pitää EU:n yhteismarkkinoiden hengen vastaisena.

Euroopan Unionin perustamissopimuksen artikla 93 edellyttää valmisteverojen harmonisointia kuluttajien tasavertaisten oikeuksien ja sisämarkkinoiden häiriöttömän toiminnan takaamiseksi.

Suomen olutvero on EU:n korkein – veronlaskun jälkeenkin

Alkoholiveron korotus kasvattaa oluen matkustajatuontia

Alkoholiverotusta kevennettiin ja matkustajatuonnin rajoituksia helpotettiin vuonna 2004 Viron liityttyä Euroopan Unionin jäseneksi. Kuitenkin jo vuoden 2008 alussa alkoholiveroja taas korotettiin. Vuoden 2025 korotus oli jo kymmenes alkoholiveron korotus vuoden 2004 alennuksen jälkeen.

Alkoholiverotuksessa tapahtuneet muutokset näkyvätkin varsin hyvin nimenomaan oluen tuonnissa. Kolme veronkorotusta Virossa vuonna 2017 vähensivät oluen tuontia, kun taas alkoholiveron korotus Suomessa vuosien 2018 ja 2019 alussa sekä Viron tekemä veronkevennys kesällä 2019 käänsivät oluen tuonnin nousuun. Virosta haetaan erityisesti olutta, jonka määrä alkoholituonnista on lähes puolet.